길고 긴 불황의 늪에 빠져 시름만 깊어가는 요즘, 지난 11월 24일자 ‘소득 연말정산 꼼꼼히 준비하기’이후 실질적인 소득 공제 효과와 구체적인 금융상품에 대한 문의가 많아 이번 호는 추가적으로 ‘연말정산’ 및 ‘소득공제’와 ‘절세’ 관련 금융상품 소개 및 가입 시 고려해야 될 사항에 대해 다시금 자세히 알아보고자 한다.

‘절세상품을 통한 재테크’는 흔히 얘기하는 세테크의 기본으로 이를 잘 활용하기만 해도 어지간한 보너스를 받는 것보다 훨씬 나은 효과를 볼 수 있다.

대표적인 상품은 다음 6가지로 소득공제를 이용한 세제적격연금저축(보험, 펀드), 장기주택마련저축(보험, 펀드)을 말할 수 있으며, 절세(비과세, 세금우대)를 위한 상품으로는 변액보험, 세제비적격연금저축(보험, 펀드), 장기주택마련저축(보험, 펀드), 생계형비과세저축, 세금우대종합저축을 들 수 있다.

특히 시중에서 ‘장마’로 불리고 있는 장기주택마련저축은 소득공제와 비과세의 두 마리 토끼를 다 잡을 수 있는 매우 인기 있는 상품이지만 100%의 소득공제를 받기 위해 불입해야 하는 금액이 월 625,000원으로 매우 높다는 단점이 있다.

또한 장마는 최소 7년, 변액연금과 연금은 10년 이상 불입해야 비과세혜택을 받을 수 있는 장기상품이라는 점, 그리고 장마와 청약저축을 합산해서 300만 원까지, 연금저축과 확정 기여형 퇴직연금과 합산해서 300만 원까지 소득공제가 가능하다는 점을 간과해서는 안 되겠다.

안산에 사는 25세 임모양의 경우 대학을 졸업하고 바로 취업을 해서 벌써 2년째 직장에 다니고 있는 회사원인데 근래 들어 노후준비에 대한 필요성을 느껴 연금보험에 가입을 하고자 문의를 해왔다.

월 적립액은 15만 원으로 소득공제가 가능한 상품을 원하고 있어서, 저축현황부터 다니고 있는 회사의 ‘퇴직연금제도’ 가입여부까지 여러 가지를 질문했더니 “퇴직연금제도요? 그런 것들까지 다 대답해 주어야 하나요? 나는 연금보험에만 가입 하면 되는데 귀찮아서 그만 두겠다”며 전화를 끊었다.

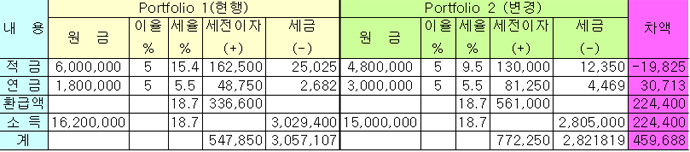

전화를 끊기 전까지 파악된 임모양의 금융현황은 월 급여 150만 원, 은행저축 50만 원(2년째 불입하고 있다 함), 보장성보험 4개에 월 20만 원, 펀드 10만 원, 청약예금 300만 원이다. 이 정도 되면 재무상담 서비스를 하고 있는 필자와 같은 사람들은 하고 싶은 이야기가 무척 많아질 것이다.

월 급여의 50% 정도를 미래를 위해 저축 또는 투자하고 있고, 이와 함께 매월 15만 원씩 연금에 더 불입을 희망하고 있는 알뜰형이면서 안전위주의 투자성향인 임모양의 경우, 투자 상품이 아닌 현 저축 상품만을 가지고 보아도 지금보다 훨씬 더 높은 수익을 올릴 수 있는 기회를 노치고 만 경우다.

즉 마이너스 소득인 세금을 줄일 수 있는 금융상품으로 구성한다면 이자소득의 차이는 미미하지만 소득공제를 받아 과세표준금액을 줄이게 되면 환급과 더불어 세금을 줄이는 효과가 커지기 때문에 이러한 소득의 격차를 보이게 되는 것이다.

더 나아가 적금을 ‘장기주택마련저축(보험,펀드)’으로 바꿔 300만 원의 소득공제를 더 받는다면 임모양의 소득은 연 18,000,000만 원이 아니라 12,000,000만 원으로 떨어지게 되어 소득세율도 18.7%에서 8.8%로 떨어지는 효과까지 감안한다면 가히 폭발적인 절세효과를 보게 된다.

하지만 만약에 임모양이 다니는 회사에서 이미 ‘확정 기여형 퇴직연금제도’에 가입이 되어있다면 퇴직연금과 연금저축의 납입금을 합산해서 연간 300만 원까지 소득공제를 해주기 때문에 임모양이 세제적격 연금저축에 가입 금액은 조정이 필요할 것이다.

만약 임모양이 귀찮다고 전화를 끊지 않고 10분 정도만 더 필자의 이야기에 귀를 기울였다면 현재대로 안전위주의 투자방법을 유지하면서도 소득향상과 더불어 절세미인(節稅美人)까지 되는 꿩 먹고 알 먹고 둥지 털어 불까지 때는 일거삼득의 효과를 볼 수 있었을 것이다.

요즘처럼 어려운 시기에 절세(節稅)를 통한 재테크보다 더 쉽고 더 나은 재테크는 없는 것 같다.

특히 근로 소득자에 비해 소득공제 혜택이 거의 없는 사업소득자들에게 절세를 통한 재테크는 꼭 짚고 넘어가야 할 방법이다.

장성빈(머니트리 재무상담사, 011-9794-7817)