지금까지 알아 본 내용을 바탕으로 5월 신고에 대비하여 어떤 점들을 확인해야 하는지 실제 치과의 손익계산서를 가지고 이야기 해 보고자 한다. 이런 점들은 반드시 짚고 넘어가자는 차원에서 문제점이 있는 사례를 제시했다.

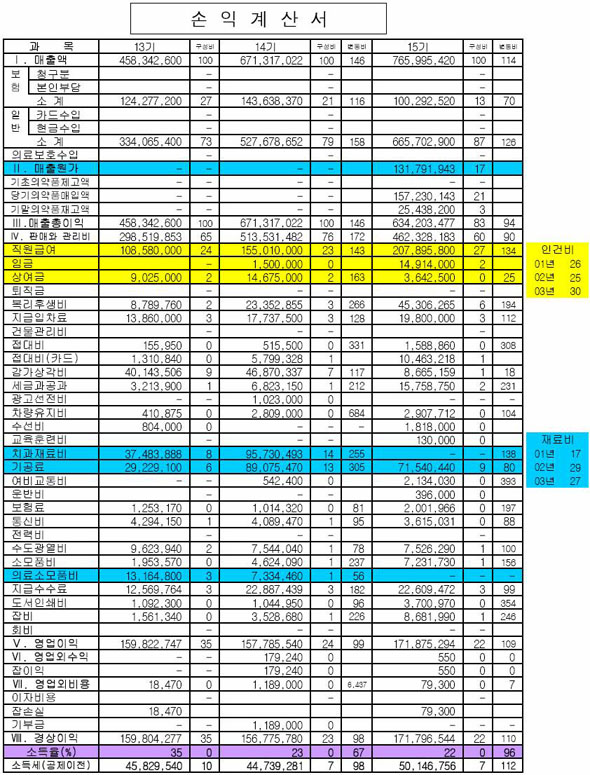

그림은 손익계산서를 필자가 상담을 위해 만든 Excel 서식에 입력한 것이다. 두 분이 서울에 공동개원 중이고, 15기는 2004년을 의미하며, 최근에 세무조사를 받았다.

우선 보라색 부분의 소득률을 보면 35%, 23%, 22%로 낮아 졌다. 과거 국세청에서 제시하는 소득률(=100-경비율)이 34%, 36%, 올해 38%선으로 매년 높아진 점을 감안하면 이해하기 힘든 수치이다.

13기, 14기의 경우 감가상각비만 조절했더라면 하는 아쉬움이 있고, 15기의 경우 과다 계상된 접대비 등을 줄여서라도 소득률을 38%수준으로 맞출 것을 강력하게 추천한다.

< P> 관련 경비율은 국세청 홈페이지 (Home > 국세정보서비스 > 조회와계산 > 기준경비율·표준소득률 > 기준경비율)에서 확인이 가능하다.인 건 비

노란색 인건비는 26%, 25%, 30% 수준으로 인건비가 타 치과 대비 상당히 높은 수준이다. 인건비와 재료비만 해도 매출액의 60%수준인데 현실적으로 이런 수준이면 치과경영 자체를 재검토해야하는 수준일 것이다.

재 료 비

파란색 재료비의 경우 17%, 29%, 27% 수준으로 역시 높다. 특히 14기 기공료의 경우 매출액의 13%로 수입금액 누락 의혹을 받을 가능성이 매우 높다. 보통 치과의 기공료가 5%~7% 선인 것을 감안한다면 아주 높은 수준이다.

14기는 전기 대비 매출액이 146% 증가한 반면 ‘기공료’는 305%, ‘치과재료비’는 255% 각각 증가했으므로 상식적인 수준으로 보기 힘들다.

또한 ‘치과재료비’와 ‘의료소모품비’ 계정이 15기에는 ‘매출원갗로 모아 표현하였다. 이는 세무사 사무실의 담당 여직원이 변경되면서 기장 방법을 바꾼 것으로, 틀렸다고는 할 수 없지만 일정한 방법을 유지해 계속성을 유지하는 것이 필요하다.

복리후생비

‘복리후생비’는 식사비 외에도, 직원의 복리후생을 목적으로 사용한 금액을 이면 모두 계상할 수 있다. 5% 정도가 일반적인 수준으로 13기에는 과소 계상하였고, 15기에는 과다 계상하였다. ‘복리후생비’는 ‘접대비’와 함께 소모성 비용으로, 실제 사용한 금액을 계상한 경우에도 인정받지 못할 가능성이 있다. 따라서 15기는 적정한 수준까지만 계상하는 것이 필요하다.

접 대 비

사실 치과에서 ‘접대비’를 인정받는 것은 고맙게 생각할 일이다. 현실적으로 접대할 일이 흔치 않기 때문이다. 따라서 과다계상해서 논란을 일의 킬 필요가 없다. 보통 골프 등 운동관련 비용을 대부분 계상하게 되는데 500~600만원선이 적당하다고 판단되면 남는 금액은 복리후생비로 전환하던가, 15기의 경우 일부만 계상해야 좋을 것이다.

기 타

이 치과의 경우 인테리어를 새롭게 하면서 기존의 대출에 새로 대출을 받아 차입금이 2억원 있으나, 이자비용이 계상되어 있지 않다. 보통 100~300만원 정도 계상되는 회비도 계상되어 있지 않다. 그리고 다른 병원에는 당연히 있을 법한 비용 등이 공란으로 남아 있다.

담당 세무사 사무실을 신뢰하되, 직접 손익계산서를 받아 검토 해보는 ‘수고’는 반드시 필요하다. 결국 책임은 본인 몫이니까. 개별적인 상담을 원하면 전화주기 바란다.

송철수(세무컨설탄트. ING생명 FC. 017-768-7223)