2005년 귀속 기준경비율 발표

국세청은 매년 4월말과 5월초 사이에 직전년도 귀속 소득율(경비율)을 발표해 왔다. 올해에는 조금 빠른 지난 3월에 2005년 귀속 기준경비율을 발표했다.

다행히 올해는 예년 처럼 경비율을 낮춘 결과 소득율을 올리는 일은 없었다. 2002년도에 34%이던 소득률이 2003년에는 36% 그리고 2004년부터는 38%로 매년 상향 조정 되었다.

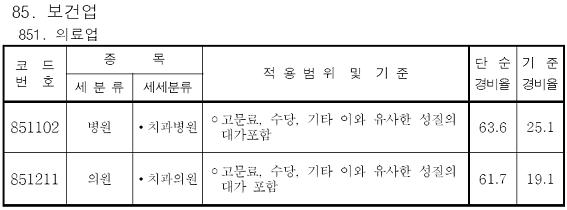

이에 따라 같은 수입을 올렸더라도 매년 7~8%씩 세부담이 가파르게 증가 해 왔던 것에 비하면 다행스런 일이라고 생각한다. 2005년 귀속 치과의원(85121)의 단순경비율과 기준경비율은 작년과 같이 각각 61.7%와 19.1% 이다.

단순경비율이 61.7%란 말은 소득율을 38.3% 수준은 맞추어서 신고해야 한다는 이야기이며, 기준경비율이 19.1%란 말은, 61.7에서 19.1을 제외한 42.6% 수준으로 주요경비(인건비, 매입비, 임차료)를 사용할 것으로 국세청은 판단하고 있다는 것이다.

따라서 5월말 종합소득 신고시 이점을 유의해야 할 것이다. 참고로 다른 병과중 올해 소득율이 오른 병과는 없으며, 유일하게 내과, 소아과만 1.3% 경감되었다.

인건비 모두 계상 할 것인가?

인건비에 대한 이야기를 하면 빠지지 않고 나오는 질문이 인건비를 모두 계상해야 하느냐?에 대한 것이다. 이런 질문이 나오는 이유는 4대보험에 대한 부담 때문이다.

현재 근로자와 사용자가 각자 부담하도록 되어 있는 4대보험료는 아래 표와 같다.

그러나 실제로 대부분의 치과에서 근로자 부담분까지 사용자가 부담하는 현실을 감안한다면 사용자가 부담하는 전체 금액은 13.7%로 결코 적지 않은 금액이다. 따라서 임금을 모두 계상해야 하느냐의 질문이 나오게 되는 것이다.

이런 질문에 대답은 2가지로 나누어서 생각 할 수 있을 것이다.

첫째 경우로, 비용이 남는 경우다. 비용이 남는 경우에는 질문의 요지에 부합하게, 기 지급한 임금이라도 모두 계상하지 않고 일부를 조절하여 4대 보험에 대한 부담을 줄일 수도 있을 것이다.

그러나 여기에도 나중에 퇴사한 직원이 실업금여 관련 문제를 야기 할 소지가 있다는 것 등의 문제점이 있다는 사실을 염두해 두어야 한다.

두번째로 비용이 부족한 경우를 생각할 수 있다. 비용이 부족한 경우에는 기 지급한 인건비는 모두 비용으로 계상해야 할 것이다.

예를 들어 100만원을 계상 할 것인가 그렇지 않을 것인가?를 생각해보자. 인건비 100만원을 계상하지 않으면 4대보험료에 대한 부담이 13만여원 감소 될 것이지만, 세부담은 높은 세율(38.5%)로 38만여원 증가 할 것이므로 상황은 오히려 불리하게 되는 것이다.